Tvåhundrasextioettusen miljarder (261 000 000 000 000) är den summa i US-dollar som det samlade skuldberget i världen nådde i slutet av pandemiåret 2020. Under enbart det året ökade skulderna med 30 tusen miljarder dollar. Två år senare sjönk nivån en smula, som framgår nedan, men berget är fortfarande så högt att det borde orsaka svindel hos vilken ansvarsfull politiker som helst, vars land är berört av stora skuldproblem. Eller är ”siffrorna för stora för att begripas”av politikerna, som Timbros Smedjan undrade häromåret? Och det är inte blott stater och företag som nästan oavbrutet skuldsätter sig utan även privatpersoner, som knappt hade några bankkrediter för 80 år sedan. Låneförsiktighet var då en kardinaldygd, men den håller på att försvinna både inom och utom västerlandets landamären.

Uppenbarligen har denna kulturförändring bidragit stort till denna privata skuldstegring under de senaste årtiondena. En kulturförändring förnöjt påhejad av affärsbanker och andra låneinstitut.

Å ena sidan tvingade 2008: års finanskris myndigheter i många länder att införa skärpningar såsom höjda kapitalkravsreserver för dessa banker för att hejda deras kreditutgivningar, alltså skapandet av pengar från tomma intet; å andra sidan fick samma finanskris många centralbanker under 2010-talet att experimentera med noll- och negativa räntor i jakten på sina respektive inflationsmål. Resultat: lånekarusellen fortsatte att rulla, trots ovannämnda skärpningar, och i många länder i allt snabbare takt. I Sverige ökade exempelvis hushållsskulderna, där bolånen dominerar, från ca 250 000 kr år 2010 till ca 470 000 kr per person under 2022. Detta trots dåvarande Riksbankschefen Stefan Ingves oro och ogillande…

Globalt

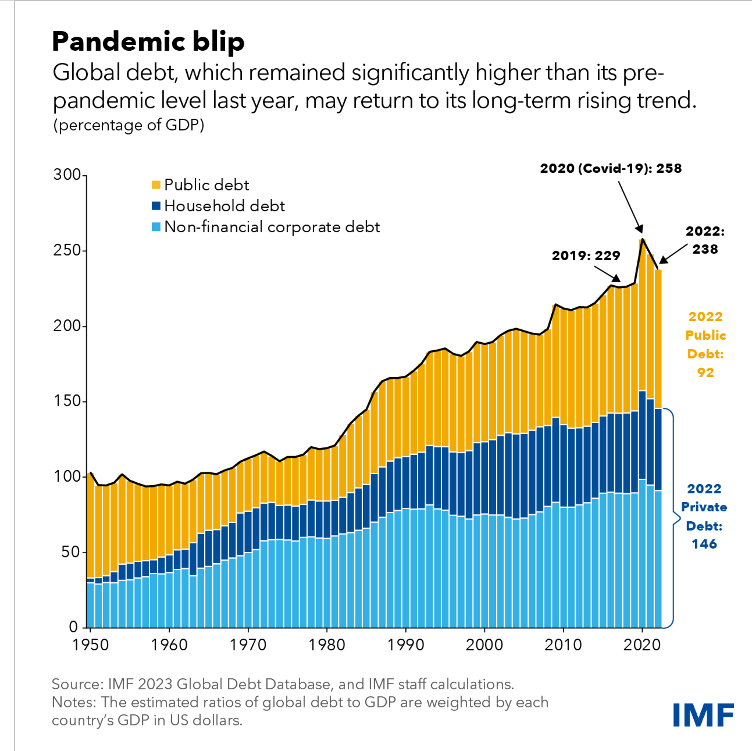

Samma år nådde världens hushålls och privata företags skulder den förbluffande summan om ca 144 000 miljarder dollar, motsvarande ungefär 146 % av mänsklighetens årliga bruttonationalinkomst (BNI). Siffrorna var, självfallet, ännu mer svindlande under pandemiåret 2020: runt tolv procentenheter högre.

Till denna ena del av datan från IMF måste vi tillägga, inte för att vi vill storkna utan för att försöka greppa denna smått abstrakta pengabild, den andra delen som handlar om ländernas offentliga skulder på 91 000 miljarder dollar under 2022. Två år tidigare nådde dessa skulder 99 000 miljarder dollar eller 100 procent av BNI.

Summa summarum (finanssektorn ej inräknad): Alla länders offentliga och privata skulder landade på 235 000 miljarder dollar under 2022 och två år tidigare på 261 tusen miljarder dollar. (Se graf nedan.)

Två länders flaggor syns mer än tydligt i toppen på skuldberget: Kinas med sina 47 500 miljarder dollar och Förenta staternas med sina 70 000 miljarder (i förhållande till respektive lands BNI i procent är Kina snart i kapp sin rival i skuldbranschen). Om Kina toppar listan i företagsskulder, vars andel under 2022 uppgick till 28 procent av de totala i världen, så är som bekant den amerikanska statsskulden i absoluta tal världens största (drygt 36 tusen miljarder dollar i april 2025).

Måttlig inflation, skälig realränta (ränta minus inflation) och hanterbara skulder har under stora delar av 1900-talet bidragit till rikedomsökningar i många länder, trots två världskrig, eftersom de förstnämnda var ackompanjerade av värdeskapande ekonomisk tillväxt, framför allt under de påföljande decennierna efter det andra kriget, och följaktligen steg materiell rikedom för de flesta.

Men när konsumtionskrediter ökar mer än investeringsdito i den handfasta produktiva ekonomin, såsom jordbruk, infrastruktur och industri, så bäddas det bland annat för eventuella finansbubblor. Det mesta av krediterna nyttjas till köp av redan existerande tillgångar såsom fastigheter, inte så sällan i spekulationssyfte, eller till konsumtion såsom till och med ”hämtmat”. Märk väl att mellan 2008 och 2013 ökade G7-ländernas skulder med 18 000 miljarder dollar, skulder som endast genererade ca 1 000 miljarder dollar i BNP-tillväxt (*). (Att det dessutom idag räknas som BNP-tillväxt att stryka varandras byxor, skriva klimatrapporter om världens nära förestående undergång eller köra pizzor hem till folk från närliggande pizzerior är en annan historia.)

Frågan är: Vem vill ha en framtid med kreditexplosion? Inte IMF:s ekonomer som pekar på otillräckligheten i regeringarnas tagna skuldinbromsningar efter rekordåret 2020. För att nå en stabil skuldnivå, råder ekonomerna fondens skuldtyngda stater att minska sina utgifter med åtminstone ca 3 till 4,5 procent av BNP. Chefen för USA:s centralbank Federal Reserve, Jerome Powell, är ungefär av samma uppfattning. Hans landsman, Barack Obama, avgav vid sitt presidenttillträde 2009 löftet att halvera landets statsskuld, som då uppgick till ca 10 000 miljarder dollar, under sin mandatperiod. När han lämnade makten åtta år senare hade skulden nästan dubblerats. Ett liknande exempel från den här sidan av Atlanten är Frankrike. Som presidentkandidat under 2017 lovade Emmanuel Macron en minskning av sitt lands statsskuld med 60 miljarder euro årligen om han fick förtroendet. Landets offentliga skuld med denna man vid rodret har sedan dess gått från ca 2 200 till ca 3 300 miljarder euro, trots årliga offentliga avgifts- och skatteinkomster om 53–54 procent av landets BNI (i Sverige ligger dem på ca 48 procent av BNI). Med andra ord och åtminstone på pappret är varje fransman skyldig knappt 50 000 euro, även den som är nyfödd.

Sverige

En motsvarande ”börda” för svensken, tack vare politikernas införande av Per Molanders föredömliga Finanspolitiska Ramverk på 1990-talet, är lyckligtvis ungefär tre gånger lättare att bära än fransmannens. Till denna i Sverige makroekonomiska ljuspunkt, nämligen en samlad stats-, läns- och kommunalskuld på endast ca 36 procent av BNI, kan fogas ett uppvisat årligt stabilt handelsöverskott. Men detta ska ej tolkas som att den svenska ekonomiska himmeln är klarblå. Orosmolnen är som alla vet de privata skulderna som ökar oavbrutet och utgjorde i fjol sammanlagt ca 5 650 miljarder kr (90 procent av landets BNP eller 84 procent av BNI), varav ca 1 000 miljarder var konsumtionslån enligt Finansrådet, därtill vissa företagsskulder som inte är att förglömma. (Lägg till dessa bekymmer, om olyckan är framme den 13 september 2026, Socialdemokraternas utannonserade kraftiga vänstergir med viljan att belåna staten med 100-tals miljarder kronor för att finansiera den s.k. gröna omställningen och diverse valfläsk som slopad karensdag och sex timmars arbetsdag med bibehållen lön.)

Trots det nyss sagda, utom det parentetiska ifall det blir verklighet, ser Sveriges många makroekonomiska indikatorer bättre ut än flertalet andra nationers. De privata skulderna, som hänger likt ett damoklessvärd över en del svenska hushåll och landets ekonomi, går det att sakta men säkert ta ner med lämpliga åtgärder innan det är för sent. Inspiration kan kanske hämtas från Danmark som har lyckats få ner sin privatbelåning från motsvarande närmare 150 procent av BNP år 2009 till 92 procent idag. Kortfattat: Sverige som helhet, med inte blott stora privata skulder utan även ännu större tillgångar, har goda ekonomiska utsikter om det sköter sina inhemska (!) kort väl, såsom vårdandet av det finanspolitiska ramverket inklusive en snar återgång till överskottsmålet samt bantning av invandringen till en anorektisk nivå.

Framtiden i Eu och Europa

Däremot är det framtida ekonomiska läget på längre sikt värre för de tongivande belånade europeiska länderna, såsom Storbritannien och Frankrike, som lever på gamla meriter, men vars ansvarslöshet tyvärr också stort påverkar mindre stater, som åtminstone delvis anstränger sig att rätta munnen efter matsäcken. Många av de stora staterna stirrar tyvärr blint på blinkande lampor, som ständiga budget- och handelsunderskott samt/eller svällande offentliga och privata skulder, utan att dra ner på strömmen. En ström vars huvudkälla är pengatryckerierna. Hur länge? Noterbart är att sedan eurons tillblivelse 1999 har den monetära massan i euroområdet, enligt den franske finansmannen och ekonomen Charles Gave, ökat med 50 procent medan tillväxten endast med runt 20 procent.

Att försöka sia om när och hur samt om det gigantiska och kostsamma skuldberget kommer att rämna eller ej vore förmätet från vår sida. Men en förutsägelse vågar vi framlägga, nämligen den potentiella risken att framtida generationer i Europa kommer bli fattigare än sina föräldrar pga. dessas (inte allas) livsstil och nuvarande makthavares ansvarslösa ekonomiska politik baserad på lån egentligen från de förstnämnda. Yttermera har vi ett odemokratiskt och inkompetent EU som tillskansar sig mer och mer makt från medlemsländerna och håller på att lyckas med konststycket att reglera kontinentens industri och jordbruk till döds men lovar ändå en långsiktig och bibehållen levnadsstandard för de kommande europeiska generationerna. Men hur? En lösning, om vi tillåter oss att raljera, är kanske att i framtiden pantsätta Venedig, Versailles och andra kronjuveler till de mer och mer producerande asiaterna. En annan lösning, mer seriöst menad, är att återgå till de gamla västeuropeiska dygderna som byggde folkens välstånd och då man förstod att ”den som är satt i skuld är icke fri” innan ens Göran Persson eller hans odödliga och ädla citat var påtänkta. Så lösningar finns och verktygen med: det är bara att välja.

________________

(3) Andreas Cervenka, ”Vad gör en bank?”, Natur och Kultur, Stockholm 2017. Ss 87–88.

BILD: Federal Reserve-byggnaden i Washington, D.C.

Mazigh Kiri Kessai är butiksarbetare. Han är en till Sverige för mer än 30 år sedan invandrad berb från Nordafrika och har tidigare intervjuats och skrivit här på sajten.